Как (не) луднах, докато попълвах НАП декларации

Ръководство с примери за подаване на Декларация 1 и декларация по чл. 55 от ЗДДФЛ чрез софтуера и портала на НАП.

За фрийлансъри и самоосигуряващи се, които искат да си спестят излишния стрес и разходи за счетоводител.

Малко лична история:

Когато започнах дейността си като самоосигуряващо се лице, се занимавах с още две други дейности. Известно време се доверявах на счетоводител, но той внезапно си отиде и, както се досещате, дойде моментът сама да се оправям с осигурителните декларации. Просто защото реших, че мога.

Имах идея какво да направя, но с продукта на НАП си е като блъскане в бетонна стена. Потърсих помощ. Никой не ми даде смислен отговор. В счетоводните и фрийланс групи имаше мълчание, непоискани съвети или още повече объркване. В сайта на НАП пък линк към инструкция от 34 страници, писана като за програмисти. Накрая си казах: "Добре, но няма начин да няма начин!"

Свалих програмата от сайта на НАП и след три дни проба-грешка, един задушевен разговор с операторка по националния телефон на НАП и още един на място в регионалния офис (където от 7 служителки само една разбра какво питам) – успях. В тази статия ще ви покажа как се подава Декларация образец №1 по чл. 5, ал. 4 от Кодекса за социално осигуряване (КСО), стъпка по стъпка, с конкретни примери и снимки от програмния продукт на НАП и Декларация по чл. 55, ал. 1 от ЗДДФЛ за удържан и внесен данък върху доходите.

Важно - моят пример е за лице, регистрирано като свободна професия/фрийлансър и получаващо доходи по трудов договор, т.е. леко по-завъртяно е. В случаите когато получавате доходи единствено от свободната си професия и се осигурявате на пълен месец е много по-лесно.

Стъпка по стъпка: Подаване на Декларация 1

Какво е Д1 и кога се подава?

Декларация образец №1 е задължителна за:

самоосигуряващи се лица (чл. 4, ал. 3, т. 1 от КСО)

управители по ДУК;

лица, получаващи възнаграждения по граждански договори с осигурителен доход над минималния.

Подаваме я всеки месец до 25-то число, за предходния месец.

Попълване в софтуера на НАП

НАЧАЛО

• Изтеглете програмния продукт (под Windows) за генериране на декларации образец № 1, № 3 и № 6 и инсталирайте. Не е налично за MAC.

• След отваряне изберете Файл > Избор Осигурител

Изберте осигурител - фирма . Декларация 1 се подава от името на фирма/самоосигуряващото се лице . Създайте (ако липсва).

• Образец 1 > Нови Декларации Обр. 1

Ииииии... Започнете забавлението. Упс, попълването.

Данни на лицето

1. Код корекция: 0 (ако се подава за първи път)

2. Месец: например СЕПТЕМВРИ

3. Година: например 2025

4. Код на задълженото лице: ЕИК на податетеля

5. ЕГН на задълженото лице

6. Фамилия и инициали: изписват се изцяло с главни букви на кирилица

Данни за осигуряване

12. Вид осигурен: 12 – за самоосигуряващи се лица

14. Ден, от който е възникнало осигуряването: 01 (или дата на реален старт, например 19)

15. Последен ден в осигуряване: 30 или 31 (или съответната дата, ако е спряна дейността, например 25)

ВАЖНО: Можете да добавите до 5 дати за възобновяване и спиране на дейност за един месец. Следвате последователността и попълвате всяка дата във поредното квадратче.

Пример: Започвате на 1.09 и спирате на 9.09, след това започвате на 13.09 и спирате на 19.09, отново започвате на 25.09 и спирате на 30.09.

Дни в осигуряване

16. Дни в осигуряване – общо: примерно 0 22 0 0

16.1. Отработени и други дни с осигурителни вноски: 2 2

Всички останали полета остават с 0, освен ако не се отнасят до вашия специфичен случай

Пример:

1. През септември сте работили от 1-во до 30-то число, имате 20 работни дни с вноски.

2. През септември сте работили от 19-то до 25-то число - имате 4 работни дни с вноски.

Доходи и проценти

21. Осигурителен доход:1077.00 лв (минималният праг за самоосигуряващи се към 2025 г.)

22.3а ДОО (без ТЗПБ):14.8% (при осигуряване само за пенсия)

22.1. Здравно: 8%

26.3а УПФ: 5% – само ако се осигурявате за втора пенсия

👉 Тези проценти се прилагат върху сумата от т.21.

Пример:

* 1077.00 лв х 14.8% = 159.40 лв (пенсионно)

* 1077.00 лв х 8% = 86.16 лв (здравно)

* 1077.00 лв х 5% = 53.85 лв (в УПФ – по желание)

По-специфичен пример:

Имате осигурителен доход от трудов договор 3500.00 лв бруто

Максималният осигурителен праг е 4130.00 лв.

Сумата, върху която ще се изчисляват осигуровките като свободна професия е

4130 - 3500 = 630.00 лв (тази сума се записва в т.21)

Данъчни данни (при доходи от трудов договор)

29. Брутно трудово възнаграждение, върху което са ви начислени осигуровки и данъци

31. Начислен данък: напр. 74.00 лв по чл. 41а от ЗДДФЛ (за берачи на гъби и билки)

Запазване

Най-важният бутон: ЗАПАЗИ.

Създайте си папка, за препоръчване на десктопа, в която да запазвате декларациите си.

Задължително направете ПРОВЕРКА на създадения файл. От менюто на програмата избирате Файл —> Четене от файл Обр.1

След като сте готови, файлът се подписва по желание с КЕП и се подава през портала на НАП - вход с ПИК или КЕП.

Подава се по ЕИК. В портала на НАП избирате: Услуги -> Осигуряване и трудови договори -> Приемане на Декларация образец № 1 "Данни за осигуреното лице" №340 и декларация образец № 6 "Данни за дължими вноски и данък по Закона за данъците върху доходите на физическите лица" №1937

Ръководството за попълване на Декларациите от НАП за по-нахъсаните 😉

Подаване на Декларация 1

1. Отворете НАП —> Услуги —> Осигуряване и трудови договори —> Приемане декларация образец 1 "Данни за осигурено лице" №340

2.Влезте с КЕП или ПИК и изберете осигурител. Декларацията се подава по ЕИК, не от името на физическото лице.

3. Изберете неподаване на декларация 6 - тя се подава в края на годината:

[x]Няма основание за подаване на Декларация обр. № 6 - не се прилага чл.2, ал.4 от наредба Н-13

4. Изберете файла от папкатa, в която сте го запазили.

5. Проверявате и подавате.

Какво още е нужно да знаете?

🔸 Ако не подадете декларацията в срок – дължите глоба (чл. 355 от КСО).

🔸 Ако сте пропуснали месец – подавате с Код корекция = 1. в т.1

🔸 Файлът трябва да се подаде в XML формат.

Как да платите?

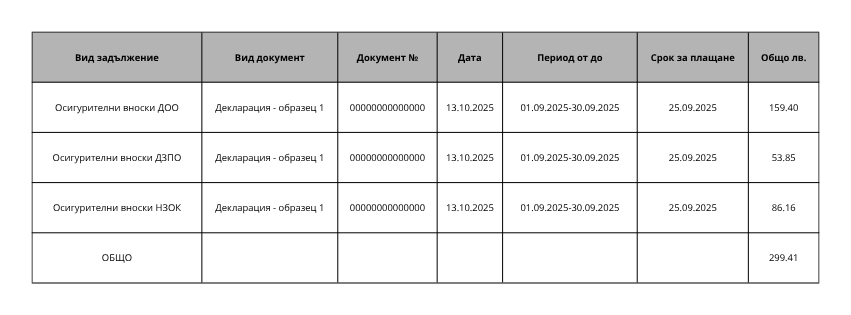

След подадена Декларация обр. 1, НАП автоматично изчисляват дължимите суми.

1. Отворете НАП —> Услуги —> Плащане и изчисляване —> Справка за задълженията с възможност за извършване на плащания

2. Влезте с КЕП или ПИК на физическо лице . Задълженията се показват за физическо лице, не на осигурител.

3. Отваря се таблица със задължения на физическото лице. Сумите може да са различни, ако имате надвнесени или дължими осигуровки по някаква причина през минали периоди. Доверете са на това, което ви показват от НАП.

Показаните суми са при осигуряване върху 1077лв без ТЗПБ!

4. Натиснете бутона най-отдолу Плащане по електронен път .

5. Направете плащане с карта на физическо лице, не на фирма. Задължението е на физическото лице.

Какво е декларация по чл. 55 от ЗДДФЛ и кога се подава?

Освен Декларация 1, самоосигуряващите се лица подават и Декларация по чл. 55, ал. 1 от ЗДДФЛ за удържан и внесен данък върху доходите. Това става на тримесечие, до последния ден на месеца, следващ тримесечието:

* за I тримесечие – до 30 април

* за II тримесечие – до 31 юли

* за III тримесечие – до 31 октомври

* IV тримесечие не се подава, ако се подава ГДД

Отворете портала на НАП, изберете Услуги —> Подоходни Данъци —> Декларация по чл. 55, ал. 1 от ЗДДФЛ и чл. 201, ал. 1 от ЗКПО за дължими данъци №1869. Подава се от физическото лице по ЕГН.

Важните точки за попълване:

2.1.1 самоосигуряващо се лице по смисъла на КСО

(т. 2.1.1 се попълва, когато физическото лице, задължено да внася авансов данък по чл. 43, ал. 3 и чл. 44, ал. 3 от ЗДДФЛ и/или окончателен данък по чл. 37 и 38 от ЗДДФЛ, е самоосигуряващо се лице по смисъла на КСО) [X]

3.1 Данъчна година 2025

3.2 Тримесечие - отбелязвате тримесечието, за което подавате декларацията

Част ІІ – Данни за данъчно задълженото лице е попълнена автоматично. Може да добавите телефон и имейл по желание.

5. Местно лице >> [X]

Част ІV Деклариране на дължимия данък в т.1 - Авансов данък по чл. 43 от ЗДДФЛ за доходи от друга стопанска дейност; по чл. 44 от ЗДДФЛ за доходи от наем или от друго възмездно предоставяне за ползване на права или имущество и по чл. 44а от ЗДДФЛ за други доходи попълвате в графата ПОЛУЧАТЕЛ НА ДОХОДА сумата на дължимия данък.

Как да го изчислите?

Пример:

Получили сте доходи за тримесечието 3000.00 лв.

Осигурявали сте се върху сумата от 1077.00 лв. през предходните 3 месеца.

Платили сте осигуровки в размер на 3 х 299.41 лв. = 898.23 лв.

Нормативно признатите разходи са 25 %, а ако сте журналист или деец на науката, културата или образованието или лице, упражняващо дейност като адвокат (след 01.01.2023 г.) - 40%.

От 3000.00 лв приспадате 898.23 лв за осигуровки и 525.44 лв (25% признати разходи) = 1576.33 лв

Размерът на данъка върху общата годишна данъчна основа е 10%, съответно дължимото е 157.63 лв

Всичко останало в декларацията остава на 0, освен ако нямате и задължения по други доходи.

Подавате декларацията и извършвате плащането по описания по-горе начин като физическо лице.

Финални думи:

Разбирам, че може да изглежда сложно. Но ви гарантирам: ако си попълните един път правилно декларациите, следващите месеци ще се чудите защо сте отлагали. А ако искате някой да ви преведе спокойно през целия процес, или направо да го направи вместо вас – тук съм. Запазете си безплатна 30-минутна среща и ще ви разкажа как да стане лесно и спокойно.

Или пък опитайте нещо друго 👇

“Едни мили хора от effortless.tax са създали перфектният софтуер за създаване на декларации 1, 6 и по чл.55. Работи се лесно, приятно и бързо. А и получавате 1 месец безплатно след регистрация. Опитайте. Счетоводството без счетоводител никога не е било толкова лесно, а цената на месец е само €15 (29.34 лв.)”

Очаквайте следващия месец подобна статия и за съставяне на ДДС декларация с програмния продукт на НАП.

Споделянето е грижа! Ако статията ви е била полезна, изпратете на приятел или споделете в социалните си мрежи.